役員貸付金があると指摘される!?税理士が徹底解説!

2023.10.11

| 税務調査は、お金の動きを一つひとつ丁寧に調べ上げる巧妙なプロセスです。その中でも「役員貸付金」は特に調査の対象になりやすい要素ですが、これは皆さんご存知でしたか? この記事では、役員貸付金が絡む場合の税務調査において、どのような指摘が頻繁に出されるのか、そしてそれらを未然に防ぐための具体的な対策について解説してまいります。 |

この記事の監修

税務調査レスキュー110番 税務調査専門の税理士

植村悦也 (うえむら えつや)

元税務署長・元マルサ担当官などをパートナーに、税務調査専門の税理士として年間100件以上の相談を受ける税務調査対策のプロ。

追徴税額を0円にした実績も数多く、Googleクチコミ4.9という人気を得ている。

はじめに「役員貸付金」とは何か

役員貸付金とは、単純に言えば、法人が役員に対して融資したお金のことを指します。法人側からみれば、役員に対する貸し付けであり、その取引は役員貸付金という勘定科目で記録されます。

1.1 利息計上、役員貸付金の重要な一部

役員に対する貸し付けを行うときは、規定された金利に基づく利息を計上することが必要となります。役員や従業員に貸し付けを行った場合の利息の計算方法は次の通りです。

(1) 会社が他から借り入れて貸し付けた場合:その借入金の利率

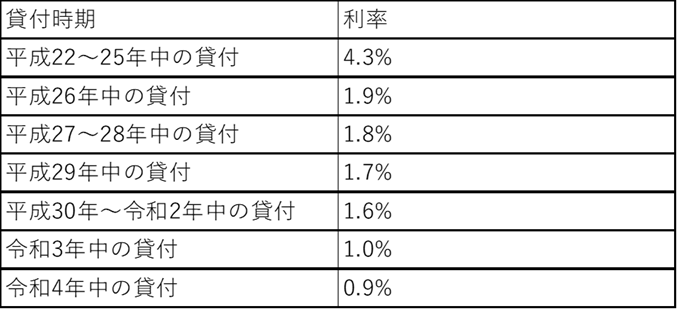

(2) その他の場合:貸し付けを行った日の属する年に応じた以下の利率

1.2 無利息・低利での貸付けとは?

もし無利息や低利での貸し付けを行っていた場合、上記の利率で計算した利息と実際の利息の差額を受取利息として追加計上しなければなりません。その一方で、役員は差額部分が給与として課税されます。

但し、災害や病気などで合理的な金額や返済期間で貸し付けを行う場合や、会社が設定した貸付利率に基づいて貸し付けを行った場合などは、給与として課税されることはありません。

参照元

役員貸付金の税務調査、指摘されやすいポイント

税務調査の中で、役員貸付金については特に注意が必要です。以下にその主な指摘されやすいポイントを示します。

2.1 多額の現金が帳簿に計上されている

もし領収書のない支払いがある場合や、役員が法人の資金を個人的な支出に用いていた場合、それは多くの場合現金として扱われます。そのため、帳簿に大量の現金が計上されている場合、役員貸付金の可能性について税務調査で指摘されることがあります。

2.2 役員貸付金が役員賞与と見なされる事例

適切な利息と返済期間が設定されている役員貸付金については、税務調査の際に問題となることは少ないです。しかし、一部の企業では、役員賞与を役員貸付金として処理するケースもあり、そのような場合、税務調査では役員貸付金の額の増減が細かく確認されます。

長期間にわたり返済されない役員貸付金がある場合、決算書には増減が反映されません。そうした場合、返済されないままの金額は、実質的に役員に支払われた賞与と見なされる可能性が高まります。

もし役員貸付金が役員賞与として認定されてしまった場合、役員貸付金として計上していた分については、法人税と源泉所得税の追徴課税が発生します。

税務調査で役員貸付金を否認されるトラブルを回避するヒント

税務調査で役員貸付金が賞与と見做されることを避けるには、下記の予防策を前もって施すことが鍵となります。

3.1 役員貸付金に関する契約書と返済スケジュールの作成

税務調査で役員貸付金が否認されるのを防ぐため、貸付期間や金額、利息等を明記した契約書を作成し、貸付が行われたという証拠を具体的な文書にて保持することが重要です。

さらに、返済スケジュールを立てることで、返済意欲があることを証明し、役員賞与ではなく、実際には役員貸付金であることを強調する資料として役立てます。

税務調査での不利益な指摘を避けるため、役員への貸付時には、契約書と返済スケジュールの作成を確実に行うことを心掛けましょう。

3.2 役員貸付金の残高を管理

役員貸付金があることは、税務調査で指摘を受けやすいだけでなく、金融機関からの融資を受ける際にも不利になります。

役員貸付金が存在する場合は、その残高を可能な限り減少させることを推奨します。

返済が困難な場合、役員報酬の一部を返済に充当する方法や、将来の退職金と相殺する選択肢などが考えられます。

ただし、役員報酬の一部を返済に使うと、手取り額が減少します。

これが問題となる場合は、役員報酬の増額を検討することも必要ですが、増額のタイミングには注意が必要です。具体的には、事業年度開始から3ヶ月以内に増額を決定する必要があります。

3.3 役員貸付金に関する悩みは、税務調査レスキュー110番にご相談ください

役員貸付金がある企業では、役員が法人から資金を借りている状況が生じています。

返済がなされていない場合、税務調査で役員貸付金ではなく賞与ではないかと指摘されるリスクが増えます。

また、大量の現金が記録されている場合も、役員が法人の口座から私的な目的で出金し、領収書がないと疑われる可能性があります。

税務調査レスキュー110番は、豊富な知識と高い税務調査対応能力を持つ専門家集団で、国税OBも在籍しています。

役員貸付金がある企業の税務調査に対する実績も豊富にあります。

もし税務調査時の役員貸付金に関する不安や、多額の役員貸付金があるにもかかわらず税務調査が始まったといった悩みがあれば、お気軽にご相談ください。

まとめ

役員貸付金は、法人から役員への貸付金のことを指します。

生活資金が必要になったという特別な事情がある場合など、役員貸付金が発生しても仕方がないケースも存在します。

しかし、長期間返済が見られない役員貸付金や多額の現金が記録されている場合は、税務調査で指摘される可能性が高まります。

役員貸付金が存在する場合、契約書や返済スケジュールを作成することが重要です。しかし、そのような文書がない場合や、税務調査の通知が来てしまった場合は、税務調査レスキュー110番へお早めにご連絡ください。

初回の電話相談は無料で承ります。

税務調査レスキュー110番があなたをサポート!

1人で悩まず「税務調査レスキュー110番」にご相談ください。